Quan hệ cổ đông

Quan hệ cổ đông

Cửa hàng

Cửa hàng

Liên hệ

Liên hệ

Đặt lịch hẹn

Đặt lịch hẹn

Tra cứu đơn hàng

Tra cứu đơn hàng

BẢN TIN THỊ TRƯỜNG VÀNG (20/10 - 24/10/2025)

Tuần 20–25/10/2025 ghi dấu một trong những giai đoạn biến động mạnh của thị trường vàng quốc tế (XAU/USD) trong năm nay. Sau chuỗi 9 tuần tăng liên tiếp và đạt đỉnh lịch sử mới $4.381/oz vào ngày 21/10, vàng đã bất ngờ trải qua cú sập thanh khoản lớn kể từ năm 2020, giảm tới 8,6% trong vòng 48 giờ, chạm đáy $4.004/oz trước khi phục hồi nhẹ và chốt tuần tại $4.114,7/oz, tương đương mức giảm khoảng -3,4% so với tuần trước. Cú biến động mạnh này được thúc đẩy bởi ba yếu tố chính: (1)Tâm lý risk-on (tâm lý chấp nhận rủi ro) quay trở lại khi thị trường đón nhận tin tức tích cực về đàm phán thương mại Mỹ–Trung. (2) Hiệu ứng thanh lý vị thế đòn bẩy sau giai đoạn tăng nóng. (3) Dữ liệu lạm phát Mỹ thấp hơn kỳ vọng (CPI tháng 9: 3,0% so với 3,1%), củng cố khả năng Fed sẽ cắt giảm lãi suất 25 điểm cơ bản trong cuộc họp ngày 29/10. Tuần 20–25/10, giá vàng SJC biến động mạnh, đầu tuần lập đỉnh lịch sử 154,6 triệu đồng/lượng, sau đó giảm nhanh còn 149,2 triệu vào cuối tuần. Nguyên nhân do giá trong nước đảo chiều theo vàng thế giới khi kim loại quý quốc tế mất hơn ~200 USD/oz (~6 triệu đồng/lượng) do áp lực chốt lời. Chênh lệch giá trong nước – quốc tế tiếp tục duy trì quanh 18–21 triệu đồng/lượng, phản ánh độ trễ điều chỉnh và tâm lý nắm giữ phòng thủ của nhà đầu tư nội địa.

THỊ TRƯỜNG THẾ GIỚI (XAU/USD)

1.1. Diễn biến giá và các yếu tố tác động trong tuần

Tuần giao dịch từ ngày 20 đến 24 tháng 10 năm 2025 được ghi nhận là một trong những giai đoạn biến động mạnh mẽ và mang tính lịch sử nhất của thị trường kim loại quý. Giá vàng giao ngay quốc tế (XAU/USD) đã thiết lập một đỉnh cao chưa từng có là $4,381/ounce vào ngày 21/10, phản ánh đà tăng trưởng nóng kéo dài, khiến giá vàng tăng 54-60% kể từ đầu năm. Tuy nhiên, thành tựu này nhanh chóng bị lu mờ bởi một cú sập thanh khoản đột ngột. Chỉ trong vòng 48 giờ sau khi đạt đỉnh, giá vàng đã trải qua đợt bán tháo mạnh nhất trong vòng 5 đến 12 năm, giảm tới 8.6% để chạm mức thấp nhất $4,004/ounce vào ngày 22/10. Sự kiện này được giới phân tích nhận định là một đợt thanh lọc đầu cơ (speculative flush) lành mạnh, hay còn gọi là sự "tái định chuẩn thị trường" (healthy market recalibration) , chứ không phải là sự đảo chiều xu hướng cơ bản. Áp lực chốt lời lan rộng sau một đợt tăng trưởng không bền vững, kết hợp với sự kích hoạt đồng loạt các lệnh dừng lỗ của các vị thế Long đòn bẩy quá mức, là nguyên nhân chính gây ra cú sốc này.

Trong ba phiên cuối tuần, thị trường vàng dần lấy lại trạng thái cân bằng sau cú sập thanh khoản lịch sử. Biến động thu hẹp đáng kể khi giá dao động quanh vùng $4.080–4.160/ounce, cho thấy lực cầu bắt đáy hoạt động hiệu quả. Đến phiên cuối tuần (24/10), vàng đóng cửa tại $4.114,7/ounce, thấp hơn MA9 nhưng vẫn được đỡ tốt trên MA21 (~$4.043). Cấu trúc xu hướng lớn duy trì hướng lên, khẳng định nhịp giảm vừa qua chủ yếu là pha điều chỉnh kỹ thuật trong xu hướng tăng trung hạn, hơn là tín hiệu đảo chiều. Nhà đầu tư hiện chuyển sang trạng thái quan sát, chờ đợi tín hiệu rõ ràng hơn từ các quyết định chính sách của FOMC và ECB trong tuần tới.

Các yếu tố ảnh hưởng giá vàng trong tuần

Thông tin lạc quan về đàm phán thương mại Mỹ–Trung (Yếu tố kích hoạt cú sập)

Tuần qua, kỳ vọng tích cực xoay quanh cuộc gặp dự kiến giữa Tổng thống Donald Trump và Chủ tịch Tập Cận Bình bên lề Hội nghị Cấp cao APEC tại Hàn Quốc đã làm dịu đáng kể căng thẳng thương mại kéo dài giữa hai nền kinh tế lớn nhất thế giới. Ngay sau khi tin tức lan ra, dòng vốn trú ẩn (safe haven flows) rút mạnh khỏi vàng và chuyển hướng sang các tài sản rủi ro như chứng khoán, hàng hóa công nghiệp và tiền tệ hàng hóa. Sự dịch chuyển này đánh dấu một pha “risk-on” rõ rệt trên thị trường toàn cầu. Cộng hưởng với vị thế đầu cơ đang chất chồng, cú chuyển dòng vốn đột ngột này đã kích hoạt một chuỗi bán tháo mang tính dây chuyền, khiến giá vàng giảm tới 8,6% chỉ trong vòng 48 giờ, từ đỉnh lịch sử $4.381 xuống mức thấp $4.004/ounce — cú sập mạnh nhất kể từ năm 2020.

Thanh lý vị thế đầu cơ và quá bán kỹ thuật (Yếu tố sụp đổ cấu trúc)

Trước đó, đà tăng nóng kéo dài nhiều tháng đã đẩy thị trường vào trạng thái quá mua cực độ, khi chỉ báo RSI vượt ngưỡng 80. Khi giá vàng bắt đầu điều chỉnh, các lệnh dừng lỗ (stop-loss) của những vị thế Long sử dụng đòn bẩy cao bị kích hoạt hàng loạt, dẫn đến hiệu ứng domino thanh lý bắt buộc (forced liquidation). Chỉ trong ngày 21/10, giá giảm 5,3%, đánh dấu phiên tồi tệ nhất kể từ tháng 8/2020. Sự kiện này được giới phân tích định danh là một đợt “thanh lọc đầu cơ” (speculative flush) – cần thiết để giải phóng áp lực đòn bẩy tích tụ suốt giai đoạn tăng quá nóng. Đáng chú ý, cú rơi sâu này đã kéo chỉ báo RSI xuống vùng cực đoan 19,61, phản ánh trạng thái quá bán mạnh nhất trong nhiều năm. Chính sự “rũ bỏ” khốc liệt này đã tái cân bằng cấu trúc kỹ thuật, tạo điều kiện cho giá tạm thời ổn định và thu hẹp đà giảm về cuối tuần, đặt nền cho giai đoạn tích lũy kỹ thuật mới.

Diễn biến giá vàng theo khung giờ

Dữ liệu lạm phát Mỹ và kỳ vọng cắt giảm lãi suất

Ngày 24/10, Báo cáo CPI tháng 9/2025 của Mỹ được công bố, ghi nhận lạm phát 3,0% so với cùng kỳ, thấp hơn mức dự báo 3,1% của thị trường. Dù mức chênh lệch không lớn, dữ liệu này lại củng cố mạnh mẽ niềm tin rằng Fed sẽ cắt giảm lãi suất 25 điểm cơ bản trong cuộc họp FOMC sắp tới (ngày 29/10), với xác suất gần 100% trên thị trường hợp đồng tương lai lãi suất. Trong bối cảnh kinh tế Mỹ giảm tốc nhẹ, lợi suất thực (real yield) duy trì ở vùng thấp, và đồng USD chỉ dao động quanh 98,9, kỳ vọng về môi trường lãi suất thấp kéo dài đã trở thành động lực nền tảng hỗ trợ giá vàng trung–dài hạn. Yếu tố này giúp hạn chế đà giảm sâu trong ngắn hạn, đồng thời duy trì triển vọng tăng giá cấu trúc của vàng trong các quý tới, khi nhà đầu tư toàn cầu tiếp tục tìm kiếm tài sản bảo toàn giá trị giữa bối cảnh chính sách tiền tệ nới lỏng đồng loạt và rủi ro địa chính trị chưa hoàn toàn được xóa bỏ.

Chỉ số DXY

Chỉ số DXY duy trì trạng thái ổn định trong biên độ hẹp 98.51–99.14, đóng cửa quanh 98.91, cho thấy đồng USD gần như đi ngang dù xuất hiện nhiều yếu tố đáng lẽ có thể gây áp lực giảm giá. Một hiện tượng đáng chú ý là “nghịch lý CPI”: dù lạm phát Mỹ tháng 9 chỉ đạt 3,0% YoY, thấp hơn kỳ vọng 3,1%, khiến chứng khoán Mỹ bứt phá mạnh (Dow Jones vượt mốc 47.000 điểm), nhưng đồng USD không suy yếu tương ứng. Diễn biến này phản ánh cầu phòng thủ với USD vẫn còn dai dẳng, khi thị trường vẫn đối mặt với rủi ro thuế quan, sự chậm trễ dữ liệu kinh tế do chính phủ Mỹ tạm thời đóng cửa, và những bất định chính sách trước thềm cuộc họp FOMC.

Từ góc nhìn chiến lược, việc cắt giảm lãi suất 25 điểm cơ bản trong kỳ họp 28–29/10 gần như đã được thị trường định giá hoàn toàn (price-in). Do đó, DXY có xu hướng củng cố nền thay vì giảm sâu, thể hiện trạng thái định vị thận trọng của giới đầu tư trước khi Fed chính thức công bố quyết định và định hướng chính sách tiền tệ mới.

Dòng chảy mua bán và lượng sở hữu vàng của quỹ SPDR

Hành vi mua – bán của SPDR trong tuần 20–24/10 cho thấy dòng vốn tổ chức đang thận trọng tái định vị trước các sự kiện chính sách tiền tệ lớn. Việc quỹ nhanh chóng đảo chiều từ mua ròng sang bán ròng phản ánh sự chuyển pha của tâm lý thị trường – từ hưng phấn sang phòng thủ. Đây là yếu tố quan trọng lý giải cho cú sập thanh khoản của vàng và quá trình tái cân bằng kỹ thuật đang diễn ra.

1.2. Yếu tố tác động dài hạn của giá vàng

Căng thẳng Nga – Ukraine leo thang, rủi ro địa chính trị chưa hạ nhiệt

Chiến sự tại Đông Âu tiếp tục leo thang khi Ukraine tăng cường tấn công bằng UAV vào thủ đô Moscow trong ngày 25/10, khiến ít nhất 5 người bị thương. Các cuộc không kích qua lại giữa hai bên diễn ra với tần suất cao, cho thấy xung đột chưa có dấu hiệu hạ nhiệt. Diễn biến này duy trì rủi ro địa chính trị ở mức cao, qua đó giữ nguyên vai trò trú ẩn của vàng trong danh mục của giới đầu tư toàn cầu. Dù thị trường đang trong giai đoạn điều chỉnh kỹ thuật, yếu tố địa chính trị vẫn là nền tảng quan trọng hỗ trợ giá vàng trung–dài hạn.

Chính phủ Mỹ tiếp tục đóng cửa, rủi ro tài khóa lan rộng

Tính đến ngày 24/10, chính phủ Mỹ vẫn trong tình trạng đóng cửa tạm thời (shutdown) do Quốc hội chưa thông qua gói ngân sách mới, làm gián đoạn nhiều dữ liệu kinh tế quan trọng và tăng rủi ro tài khóa. Nếu bế tắc kéo dài sang đầu tháng 11, niềm tin thị trường vào khả năng điều hành của chính phủ Mỹ có thể suy giảm, ảnh hưởng tiêu cực đến đồng USD và thúc đẩy nhu cầu nắm giữ vàng phòng hộ. Ngoài ra, tình trạng thiếu dữ liệu cũng khiến Cục Dự trữ Liên bang (Fed) đối mặt với thách thức trong định hướng chính sách, làm gia tăng biến động ngắn hạn của vàng nhưng không làm thay đổi xu hướng tăng dài hạn.

Mỹ – Canada gia tăng căng thẳng thương mại, rủi ro khu vực Bắc Mỹ nổi lên

Ngày 24/10, Tổng thống Donald Trump tuyên bố tạm đình chỉ các cuộc đàm phán thương mại với Canada, viện dẫn “bất đồng lợi ích trong hiệp định song phương mới”. Quyết định này làm dấy lên lo ngại về nguy cơ chia rẽ thương mại trong khối Bắc Mỹ, vốn là khu vực chiếm hơn 30% giao dịch hàng hóa toàn cầu. Bối cảnh này có thể thúc đẩy dòng vốn trú ẩn quay trở lại vàng, nhất là khi thị trường lo ngại căng thẳng thương mại lan sang chuỗi cung ứng năng lượng và kim loại công nghiệp. Cùng với các rủi ro địa chính trị toàn cầu, động thái của Mỹ càng củng cố vị thế chiến lược của vàng như tài sản bảo toàn giá trị trong giai đoạn bất ổn chính sách kéo dài.

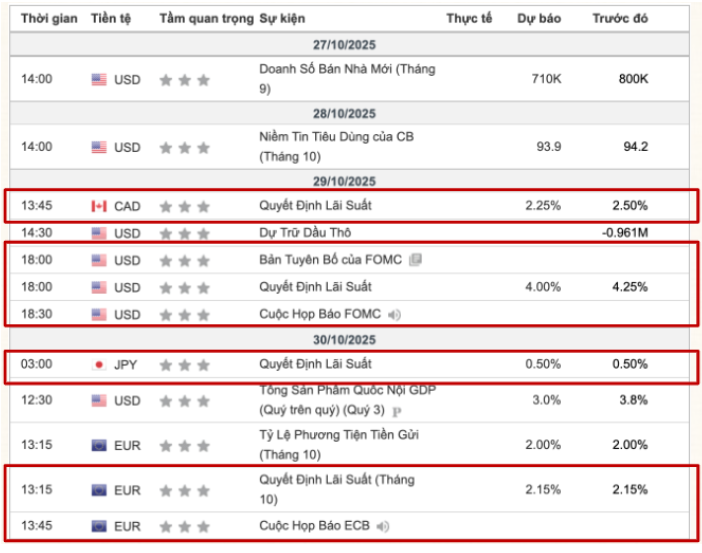

1.3. Những sự kiện tuần tới và nhận định giá vàng

Tuần tới (27–31/10/2025), thị trường tài chính toàn cầu bước vào giai đoạn có tính chất bản lề khi trọng tâm chuyển dịch sang chuỗi quyết định chính sách tiền tệ của các ngân hàng trung ương lớn, đặc biệt là Cục Dự trữ Liên bang Mỹ (Fed). Do chính phủ Mỹ vẫn đang trong tình trạng đóng cửa tạm thời, khối lượng dữ liệu kinh tế công bố sẽ tương đối hạn chế, khiến giới đầu tư tập trung gần như hoàn toàn vào các tín hiệu từ Fed, ECB, BoJ và BoC để định hình kỳ vọng chính sách cho giai đoạn cuối năm. Theo lịch công bố, thứ Ba (28/10) Mỹ sẽ công bố Chỉ số Niềm tin Người tiêu dùng CB tháng 10, cung cấp góc nhìn sớm về sức khỏe chi tiêu hộ gia đình Mỹ – yếu tố then chốt quyết định quỹ đạo tăng trưởng quý IV. Thứ Tư (29/10) được xem là ngày giao dịch quan trọng nhất tuần, với hàng loạt sự kiện chính sách liên tiếp:

- Buổi sáng, Ngân hàng Canada (BoC) công bố quyết định lãi suất.

- Buổi chiều, Fed công bố chính sách tiền tệ, dự kiến cắt giảm lãi suất 25 điểm cơ bản xuống còn 4,0%, đi kèm bản tuyên bố FOMC và họp báo Chủ tịch Jerome Powell.

- Cuối ngày, Ngân hàng Nhật Bản (BoJ) cũng công bố cập nhật chính sách, khả năng duy trì lãi suất âm hiện tại.

Chuỗi thông tin này sẽ khép lại vào thứ Năm (30/10) khi Ngân hàng Trung ương châu Âu (ECB) ra quyết định lãi suất, kết thúc một tuần đậm đặc các sự kiện vĩ mô.

Với bối cảnh thanh khoản thị trường đang nhạy cảm và kỳ vọng Fed cắt giảm lãi suất gần như đã được price-in hoàn toàn, giới đầu tư nhiều khả năng sẽ hạn chế mở vị thế lớn trước khi có tín hiệu định hướng rõ ràng từ các cuộc họp chính sách này.

Lịch sự kiện tuần tới

1.4. Phân tích kỹ thuật

❖ Trên khung ngày

Biểu đồ giá vàng giao ngay (khung ngày)

Sau cú rũ mạnh ngày 21/10, giá vàng đã phục hồi nhẹ và đi ngang ngay trên đường MA21 (~4.043 USD/oz) nhưng vẫn chưa thể vượt lên trên đường MA9 (~4.195 USD/oz). Về tổng thể, cấu trúc xu hướng trung – dài hạn vẫn duy trì trạng thái tăng, khi cả MA21 và MA42 tiếp tục dốc lên, song xung lực ngắn hạn còn yếu do giá chưa lấy lại ngưỡng MA9 quan trọng.

Chỉ báo RSI hiện dao động quanh vùng trung tính, cho thấy động lượng đang hồi phục dần nhưng chưa đủ mạnh để xác nhận đảo chiều xu hướng. Bên cạnh đó, khối lượng giao dịch giảm dần trong các nhịp hồi, phản ánh lực mua vẫn mang tính thăm dò, khi thị trường chờ đợi chất xúc tác mới từ chính sách tiền tệ hoặc dữ liệu vĩ mô.

Về mặt kỹ thuật, vùng kháng cự gần nhất nằm tại MA9 (4.195 USD/oz); nếu giá bứt phá thành công trên ngưỡng này, mục tiêu kế tiếp sẽ là vùng 4.210–4.250 USD/oz, tương ứng mức hồi 50–61,8% của nhịp giảm trước đó. Ngược lại, các vùng hỗ trợ quan trọng cần lưu ý là 4.115–4.100 USD/oz (pivot tâm lý) và 4.043 USD/oz (MA21) – nơi lực mua có thể xuất hiện để bảo vệ xu hướng tăng trung hạn.

Kết luận

Trên khung thời gian ngày, sau cú rũ mạnh ngày 21/10, giá vàng đang trong quá trình tái cân bằng và tích lũy trở lại, dao động quanh vùng 4.100–4.150 USD/oz. Mặc dù xu hướng trung – dài hạn vẫn nghiêng về tăng, được củng cố bởi kỳ vọng Fed sẽ cắt giảm lãi suất và rủi ro địa chính trị chưa hạ nhiệt, nhưng động lượng ngắn hạn vẫn còn yếu, khi giá chưa lấy lại đường MA9 (~4.195 USD/oz). Trong bối cảnh thị trường chờ đợi chuỗi quyết định chính sách tiền tệ quan trọng (FOMC, ECB, BoJ) trong tuần tới, giá vàng nhiều khả năng sẽ biến động trong biên độ hẹp.

- Kịch bản Sideways / Tích lũy (xác suất cao):Giá có thể dao động trong vùng 4.040–4.200 USD/oz, xoay quanh pivot 4.100–4.150, phản ánh trạng thái chờ đợi tín hiệu từ các cuộc họp ngân hàng trung ương. Đây là kịch bản có xác suất cao nhất khi thị trường thận trọng trước thông tin chính sách của Fed.

- Kịch bản Bullish (tăng): Nếu giá đóng cửa vượt 4.210 USD/oz (lấy lại MA9), động lượng có thể mở rộng lên vùng 4.250–4.300 USD/oz; trong trường hợp Fed phát tín hiệu nới lỏng mạnh hơn kỳ vọng, vàng có thể tiến tới vùng 4.340–4.380 USD/oz.

- Kịch bản Bearish (giảm): Nếu mất mốc 4.100 USD/oz và đóng cửa dưới MA21 (~4.043 USD/oz) kèm khối lượng bán tăng, vàng có thể điều chỉnh về vùng 3.990–3.960 USD/oz, thậm chí kiểm tra MA42 (~3.830 USD/oz) để hoàn tất quá trình “hạ nhiệt” sau giai đoạn tăng nóng.

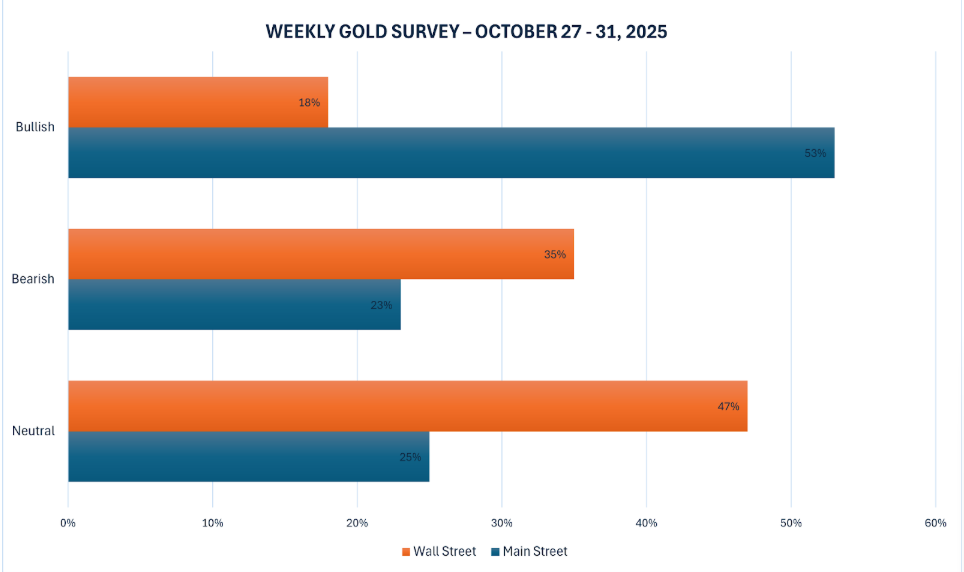

1.5. Tham khảo ý kiến của chuyên gia

Phố Wall (Các chuyên gia phân tích): Phần lớn các nhà phân tích tỏ ra thận trọng hoặc bi quan. Chỉ 18% dự đoán giá tăng, trong khi 35% dự đoán giá giảm và 47% dự đoán giá đi ngang. Điều này cho thấy giới chuyên gia không kỳ vọng giá vàng sẽ tăng mạnh trong ngắn hạn, có thể do các yếu tố cơ bản như áp lực bán tháo hoặc môi trường kinh tế vĩ mô.

Main Street (Nhà đầu tư bán lẻ): Ngược lại, đa số nhà đầu tư bán lẻ (53%) vẫn lạc quan và dự đoán giá tăng, mặc dù tâm lý này đã suy yếu sau đợt bán tháo gần đây. Tuy nhiên, tỷ lệ bearish (23%) và neutral (25%) khá thấp, phản ánh sự kỳ vọng tích cực hơn từ công chúng.

=>Sự thiếu đồng thuận giữa hai nhóm có thể dẫn đến thị trường biến động hoặc đi ngang trong tuần tới. Với phần lớn chuyên gia Phố Wall dự đoán giá giảm hoặc ổn định, áp lực bán có thể tiếp tục, trong đó kỳ vọng tăng từ Main Street có thể tạo hỗ trợ nhưng không đủ mạnh để đẩy giá lên cao. Lưu ý rằng tâm lý lạc quan của Main Street đã suy yếu sau đợt bán tháo, điều này cho thấy sự nhạy cảm với biến động giá gần đây và khả năng phục hồi có thể hạn chế.

THỊ TRƯỜNG TRONG NƯỚC

2.1. Diễn biến

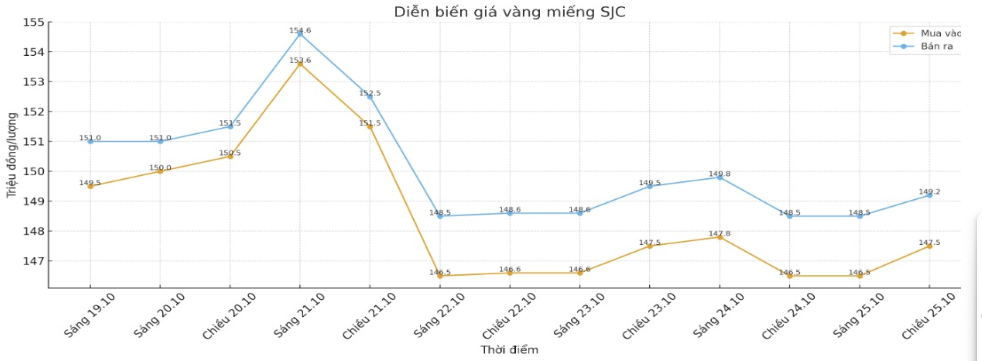

Vàng miếng SJC: Từ hưng phấn đến điều chỉnh sâu

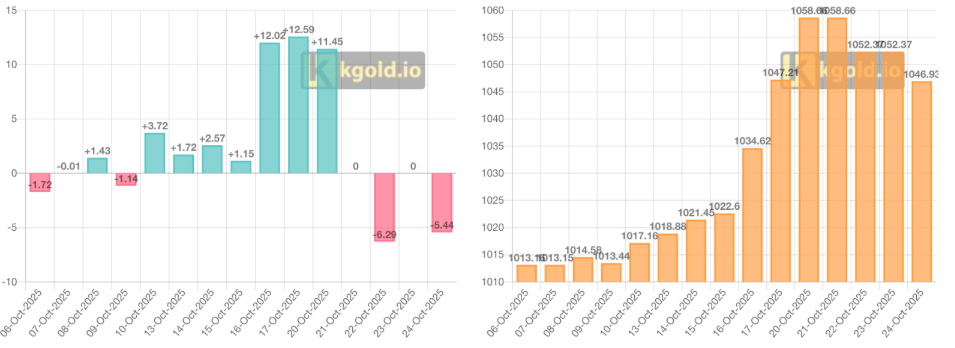

Tuần 20–25/10, giá vàng SJC biến động mạnh, đầu tuần lập đỉnh lịch sử 154,6 triệu đồng/lượng, sau đó giảm nhanh còn 149,2 triệu vào cuối tuần. Nguyên nhân do giá trong nước đảo chiều theo vàng thế giới khi kim loại quý quốc tế mất hơn ~200 USD/oz (~6 triệu đồng/lượng) do áp lực chốt lời. Dù nguồn cung SJC hạn chế, thị trường vẫn bám sát biến động toàn cầu, thể hiện phản ứng linh hoạt của các doanh nghiệp trước biến động mạnh của giá vàng quốc tế.

Diễn biến Vàng SJC

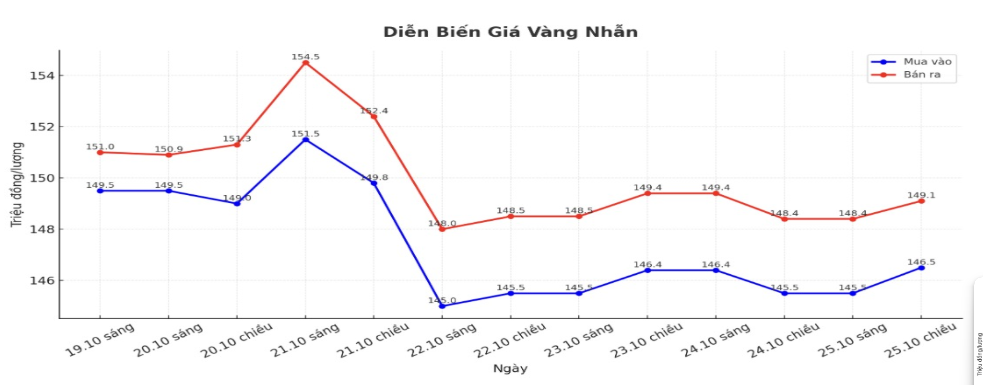

Vàng nhẫn: Biến động cực mạnh, dẫn đầu biên độ giá

Tuần 20–25/10, vàng nhẫn 9999 biến động mạnh nhất thị trường, thậm chí vượt vàng miếng. Đầu tuần, giá tăng vọt theo đà thế giới, BTMC lập đỉnh 160,5 triệu đồng/lượng, cao hơn SJC gần 6 triệu do khan hàng và nhu cầu vật chất tăng mạnh. Giữa tuần sáng 22/10, giá giảm sâu tới 5–6 triệu đồng/lượng, rồi hồi nhẹ cuối tuần(24/10), chốt quanh 148,6 triệu đồng/lượng (bán ra). So với đầu tuần, vàng nhẫn giảm ~1,6 triệu đồng/lượng, biên độ dao động lên tới 12 triệu – lớn nhất thị trường. Nguyên nhândo cầu vật chất tăng đột biến, nguồn cung hạn chế và tâm lý đầu cơ mạnh, khiến vàng nhẫn phản ứng nhạy hơn SJC trước biến động giá quốc tế.

Diễn biến Vàng nhẫn

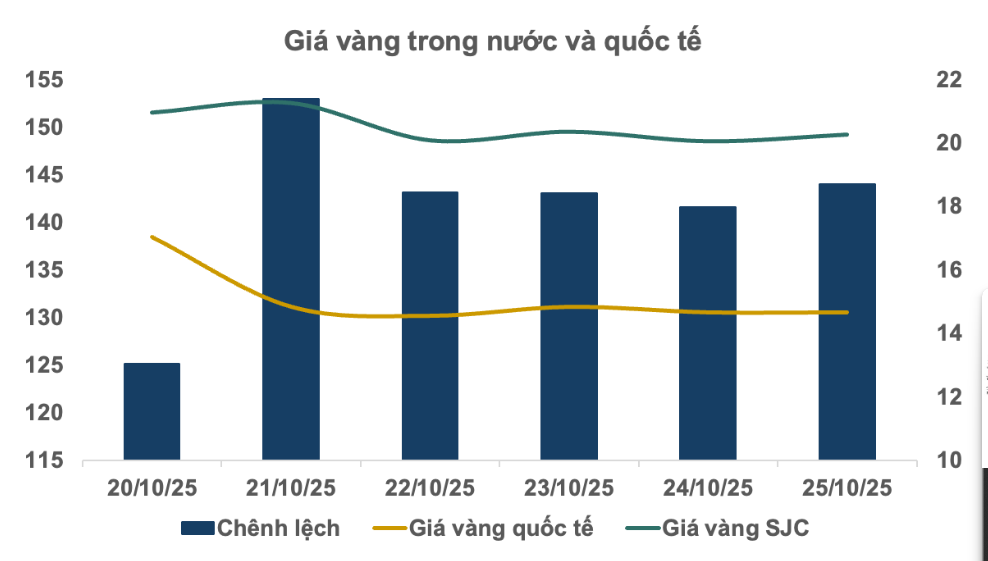

Chênh lệch giá vàng thế giới tiếp tục duy trì ở vùng cao

Trong tuần từ 20–25/10/2025, chênh lệch giá vàng trong nước – quốc tế tiếp tục duy trì ở vùng cao, dao động quanh 18–21 triệu đồng/lượng. Đáng chú ý, ngày 21/10, khi giá vàng thế giới chứng kiến cú sập thanh khoản mạnh (-8,6%), chênh lệch nội–ngoại nới rộng lên mức đỉnh gần 21 triệu đồng/lượng. Diễn biến này cho thấy thị trường trong nước phản ứng chậm hơn với biến động toàn cầu, trong khi nguồn cung vật chất hạn chế và tâm lý nắm giữ phòng thủ của nhà đầu tư nội địa đã giữ giá SJC ở mức cao. Từ 22–25/10, giá vàng quốc tế hồi nhẹ và đi ngang quanh vùng 4.100 USD/oz, khiến chênh lệch chỉ thu hẹp rất khiêm tốn.

TỔNG KẾT

Thị trường thế giới

- Triển vọng: Thị trường vàng quốc tế vừa trải qua một trong những tuần biến động mạnh nhất trong nhiều năm, khi giá ghi nhận cú sập thanh khoản lịch sử sau giai đoạn tăng nóng kéo dài. Ngày 21/10, vàng giao ngay (XAU/USD) chạm đỉnh kỷ lục $4.381/oz, trước khi giảm sốc 8,6% chỉ trong 48 giờ, về mức thấp nhất $4.004/oz. Dù vậy, xu hướng tăng trung – dài hạn vẫn chưa bị phá vỡ, khi lực cầu trú ẩn tiếp tục được duy trì nhờ rủi ro địa chính trị (chiến sự Nga–Ukraine), tình trạng đóng cửa chính phủ Mỹ, và kỳ vọng Fed sẽ cắt giảm lãi suất tại cuộc họp FOMC sắp tới. Về mặt cơ bản, môi trường lãi suất thực thấp, DXY ổn định quanh 98,9 và tín hiệu nới lỏng từ các ngân hàng trung ương lớn đang tiếp tục tạo nền hỗ trợ cho vàng trong trung hạn.

- Rủi ro: Sau đợt tăng nóng và cú rũ mạnh ngày 21–22/10, vàng đang bước vào giai đoạn tái cân bằng kỹ thuật. Động lượng ngắn hạn vẫn yếu khi giá chưa lấy lại đường MA9 (~4.195 USD/oz), trong khi RSI chỉ mới hồi phục lên vùng trung tính. Hoạt động chốt lời và thanh lý vị thế đòn bẩy vẫn còn hiện hữu, khiến giá có thể dao động trong biên độ 4.040–4.200 USD/oz trước khi xác lập xu hướng mới. Thị trường đang ở trạng thái thận trọng cao độ, chờ chất xúc tác từ các cuộc họp chính sách tiền tệ (FOMC, ECB, BoJ) trong tuần tới.

Thị trường trong nước

- Triển vọng: Giá vàng SJC trong nước tiếp tục duy trì ở vùng cao kỷ lục, bất chấp biến động mạnh của thị trường thế giới. Kết thúc tuần 20–25/10, giá vàng miếng dao động quanh 150,0–152,3 triệu đồng/lượng, chỉ điều chỉnh nhẹ sau khi vàng quốc tế sụt giảm mạnh. Chênh lệch giữa giá trong nước và thế giới duy trì quanh 18–21 triệu đồng/lượng, phản ánh độ trễ điều chỉnh và xu hướng nắm giữ phòng thủ của nhà đầu tư nội địa. Về trung hạn, xu hướng tăng giá toàn cầu được dẫn dắt bởi Fed nới lỏng chính sách, căng thẳng địa chính trị và nhu cầu mua ròng từ các ngân hàng trung ương vẫn sẽ lan tỏa sang thị trường Việt Nam, giữ cho tâm lý tích trữ vàng ở mức cao.

- Rủi ro: Chênh lệch giá lớn so với thế giới khiến thị trường nội địa tiềm ẩn rủi ro điều chỉnh nếu vàng quốc tế suy yếu thêm hoặc USD phục hồi mạnh. Biên độ mua – bán bị nới rộng, cùng với tâm lý đầu cơ và hiệu ứng FOMO, có thể khiến thanh khoản thực giảm và biến động giá trở nên khó lường. Ngoài ra, rủi ro từ tỷ giá USD/VND tăng hoặc các biện pháp kiểm soát giao dịch vàng vật chất có thể gây tác động ngắn hạn lên cung – cầu thị trường.

Công ty vàng bạc đá quý Bảo Tín Mạnh Hải

-

CS 1: Số 39 Nguyễn Trãi, phường Khương Đình, TP Hà Nội.

Hotline: 18002209 -

CS 2: Số 2A đường Trưng Nhị, Phường Hà Đông, Thành phố Hà Nội.

Hotline: 18002209 -

CS 3: Số 16 Trần Duy Hưng, Phường Yên Hòa, Thành phố Hà Nội.

Hotline: 18002209 -

CS 4: Số 8 Hoàng Cầu, Phường Ô Chợ Dừa, Thành Phố Hà Nội.

Hotline: 18002209 -

CS 5: Số 12B Trần Nhân Tông, Phường Hai Bà Trưng, Thành phố Hà Nội.

Hotline: 18002209 -

CS 6: Số 73 phố Thái Hà, phường Đống Đa, Thành phố Hà Nội.

Hotline: 18002209 -

CS 7: Số 217 Nguyễn Văn Cừ, phường Bồ Đề, Thành phố Hà Nội.

Hotline: 18002209 -

CS 8: Số 5 Tân Mai, phường Tương Mai, Thành phố Hà Nội.

Hotline: 18002209 -

CS 9: Lô 124-3 Tầng 1 TTTM AEON MALL Long Biên, số 27 đường Cổ Linh, phường Long Biên, Thành phố Hà Nội.

Hotline: 18002209 -

CS 10: 18-20 Trần Hưng Đạo, Phường Hải Dương, TP Hải Phòng.

Hotline: 18002209 -

CS 11: 318 Ngô Gia Tự, Phường Kinh Bắc, Tỉnh Bắc Ninh.

Hotline: 18002209 -

CS 12: Số 18 Ngô Quyền, phường Cửa Nam, thành phố Hà Nội

Hotline: 18002209 -

CS 13: Số 163 Cầu Giấy, phường Quan Hoa, thành phố Hà Nội

Hotline: 18002209 -

CS 14: Tầng 1, Khu Thương Mại, Toà nhà CT4A, Khu đô thị Bắc Linh Đàm, phường Định Công, thành phố Hà Nội

Hotline: 18002209 -

CS 15: số 608-608C Nguyễn Đình Chiểu, Phường Bàn Cờ, Thành phố Hồ Chí Minh

Hotline: 18002209 -

CS 16: số A36A Nguyễn Trãi, Phường Cầu Ông Lãnh, Thành phố Hồ Chí Minh, Việt Nam

Hotline: 18002209